【转载】简单粗暴的省税小心机之退休计划篇(6)- Mega Backdoor Roth IRA

Contents

若干篇关于美国个人退休账户的税务规划,转载自微信公众号「花街辣妈团」(ID:WallStreetMoms)。

原文链接:https://mp.weixin.qq.com/s/KwqZGkAtHLiy7Od6KpDesw

by 花街辣妈团

今天就给大家隆重介绍粗暴省税小心机系列之最粗暴走后门 Roth IRA. 辣妈团的铁粉们肯定知道之前小葵妈写过的简单粗暴的省税小心机之退休计划篇(五) – Backdoor Roth IRA. 大家肯定会问今天的这个 Mega Backdoor Roth IRA 和 Backdoor Roth IRA 之间有什么区别呢?其实最简单直接的区别就是字面的区别了 “Mega” 。Mega 就是超级多。那么到底多多少呢?

普通的溜后门,折腾来折腾去最多最多溜个$5,500 一年。然而这个Mega 是可以溜进去$36,500 !整整将近 7 倍!所以小葵妈才称这个为最粗暴的巨无霸大招!

大家看到这里是不是两眼发直,流着口水呀。是不是觉得这个太美好,不真实。too good to be true? 小葵妈的介绍从来都是按照 tax code 的来的。从来不介绍违法乱纪的事情。True 是肯定是 True 的。但是呢并不是对所有人都是 True. 他是有条件地 True. 就像写条件语句一样,要符合某几个条件,结果才会是 true. 那么什么样的条件呢?这时候就是拼公司福利的时候了。看你公司对你到底是不是真爱了。

小葵妈首先来说决定这个是 True 的条件语句的关键条件了:

- 必要条件一:公司需要有 After Tax 401k Contribution

- 必要条件二:公司需要允许你做 In Service Rollover

如果看到这里,亲们这两条都符合了。那么恭喜你!你的公司对你绝对是真爱!卖身契签了吧!

接下来小葵妈就来仔细解说这两个必要条件。

必要条件一: After Tax 401k contribution

看到 After Tax 401k 是不是有亲开始晕了。原来只知道有个东西叫 401k, 是税前的。怎么又跳出来个 after tax?

那么为了能给大家讲清楚这个 After Tax 401k,小葵妈今天就给大家补补 401k 的课吧。

首先呢,每个人在同一个雇主/公司下面都会有一个 401k plan. 那么这种 401k plan 里面包括了几种不同类型的 contribution. 同时每种 contribution 也有不同的 limit. 小葵妈就给大家刨析一下每种的类型。

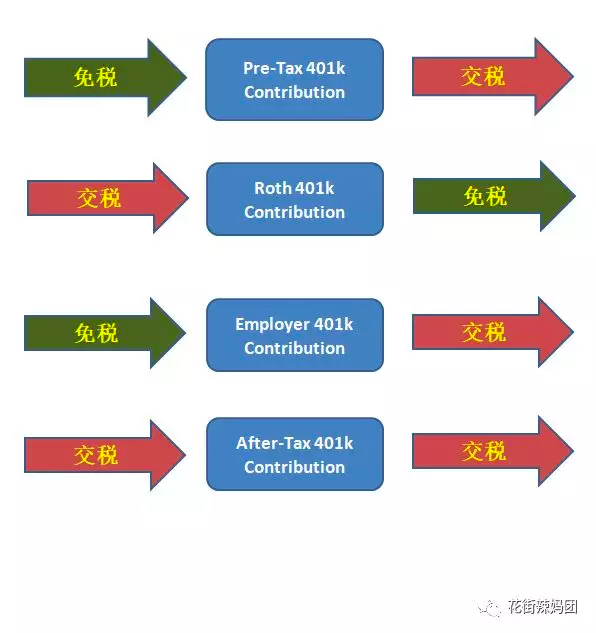

401k Contribution:

- Pre-Tax 401k Contribution

- Roth 401k Contribution

- Employer 401k Contribution

- After-Tax 401k Contribution

Pre - Tax 401k Contribution:进门免税,出门交税

这个呢就是做为 W2 的大家最最熟悉的一块了。每年公司都会让你自己选想要 Contribute 多少到你的 401k plan 里面。然后这个钱呢是直接从你的工资里面扣掉的。2018 年的 Limitation 是 $18,500。

举个例子:

你准备拿$10,000 税前的工资存进Pre - Tax 401k 里面。假设25% 的联邦税率+5%的州税 一共要交掉30%的税。如果这个钱不进到401k 里面,按照工资交税,先交掉 $3,000 税就变成了拿到手$7,000。而如果选择直接 进到Before Tax 401k account 里面就是先不需要交$3,000 的税。$10,000直接进到401k 投资账户里面开始钱生钱。再假设,这$10,000 在 account 里面投资非常得挣钱,等到 60 岁的时候这$10,000 变成了$100,000 了。翻了 10 倍。那这时候,这$100,000 拿出来的时候再需要交税的。

这类 Contribution 的特点呢就一开始 contribute 的时候呢是不交税的,钱全都是税前直接进 401k account。等到 60 岁后,要拿出来了再交税。简称进门不交税,出门交税。

Roth 401k Contribution:进门交税,出门免税

Roth 401k contribution 是用税后的钱放进 401k 账户里面。他的特点就是现在先交税了,里面的钱在投资账户挣的钱,将来是完全免税的。

2018 年的 Limitation 是 $18,500。

举个例子:

你准备拿$10,000 税前的工资存进Roth 401k 里面。假设25% 的联邦税率+5%的州税 一共要交掉30%的税。所以$10,000 先交掉税就变成了$7,000 进到Roth 401k account 里了。再假设,这$7,000 在 account 里面投资非常得挣钱,等到 60 岁的时候这$7,000 变成了$70,000 了。翻了 10 倍。那这时候,这$70,000 拿出来是完全不需要交税的。这就是 Roth 401k Contribution 的进门交税,出门不交税了。

敲黑板,划重点:

Pre - Tax 401k Contribution 和 Roth 401k Contribution 的总和是$18,500. 也就是说你可以选择都放Pre-Tax 401k $18,500 或者 Roth 401k $18,500. 或者你也可以两个各分一点,例如Pre-Tax 401k 放个$10,000, Roth 401k 放个$8,500。关键就是两个加一起,最多$18,500.

Employer Contribution:进门不交税,出门交税

这个呢就是你的公司以公司的名义给你的 401k 账户存钱。这个不算在工资里面。公司存多少就看你的公司有多爱你了。有些公司会 match 50% of 员工 contribute 到 401k 里的, up to 6%。

这部分 contribution 的特点呢就是公司放进去的钱对员工来说是不交税的。但是等到拿出来的时候就需要交税。所以和#1 中的 pre-tax contribution 是一样的。 进门不交税,出门交税。

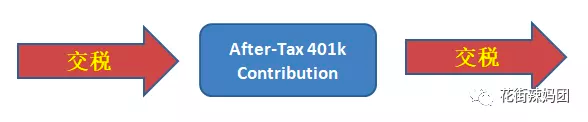

After-tax 401k Contribution:进门交税,出门也交税

这个就是今天的重点了。粗暴大招的关键点之一。大家可能会问这个 After – tax 401k Contribution 和#2 的 Roth 401k Contribution 有什么不同呢?两个都是税后的呀?

对的。After-Tax 401k Contribution 看起来和 Roth 401k Contribution 非常相似,这两个都是拿税后的钱放进去的。

Roth 401k & After-Tax 401k 的区别

区别 1

Roth 401k Contribution 有 limit 在$18,500. 而这个After-tax 401k contribution 不受这个$18,500 限制。最高可以达到$36,500.

那么这个$36,500 是怎么算出来的呢?就是$55,000 - $18,500 = $36,500. 关于这个$55,000 之后会解释。

区别 2

Roth 401k Contribution 是进门交税,出门免税。 而这个 After-tax 401k contribution 是进门交税,出门也交税。

为了方便直观,小葵妈给大家画了四张图。直接看懂。不费脑。

看到这里估计有亲们会开始有疑问了。肯定在想:啥?进门交税,出门也交税?这搞毛呀。啥好处没有。谁特么脑抽了去存这个?

小葵妈想说,冷静冷静。这个好处绝对是大大滴!接下来就要这个必要条件二出马了!

另外小葵妈需要解释的就是这个$55,000. 这个数字呢是同一个雇主可以放的 401k 总共的最高限额。就是说在同一个雇主的 plan 下面,一个员工的

pre-tax 401k contribution + roth 401k contribution + employer contribution + after-tax 401k contribution = $55,000

必要条件二: 公司允许 In Service Rollover

公司允许 In Service Rollover 这个是一个公司对你是不是真爱的一个标志。 那么什么是 In Service Roll 呢?

就是在你还是公司雇员,没有离开公司的情况下,公司也允许你把 401k 的钱转出到你个人的 IRA 里。

所以如果公司里有 In Service Rollover, 那么就可以把 After-Tax 401k Contribution 直接转出来到个人的 Roth IRA 里面。

小葵妈最喜欢举例子和看图说话了。下面我们就来看两个 After-Tax 401k Contribution 实操的例子吧。

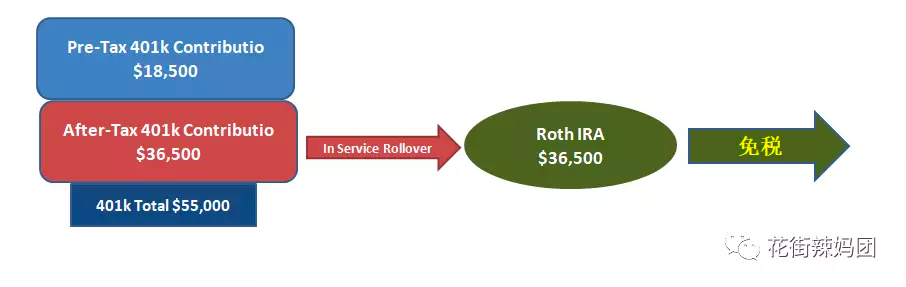

例一:假设有个好员工叫魏缨络 (出自最近很火的宫斗剧),她表现出色,进公司半年就迅速晋升到了管理层。她的公司也很爱她。给她的 401k 有 after-tax contribution and in service roll。她自己从 Payroll 里选择了最大限度的 Pre-tax contribute $18,500, 另外再contribute 了最大限额的After-tax contribution $36,500。 于是,魏缨络就非常好得运用了 In Service Rollover 把 $36,500 的 After-tax contribution 直接转到了她个人名下的Roth IRA 账户。之后这个$36,500 在 Roth 账户里面涨成了$365,000。那么这个$365,000 是完全免税的。

例二 稍稍加点复杂度

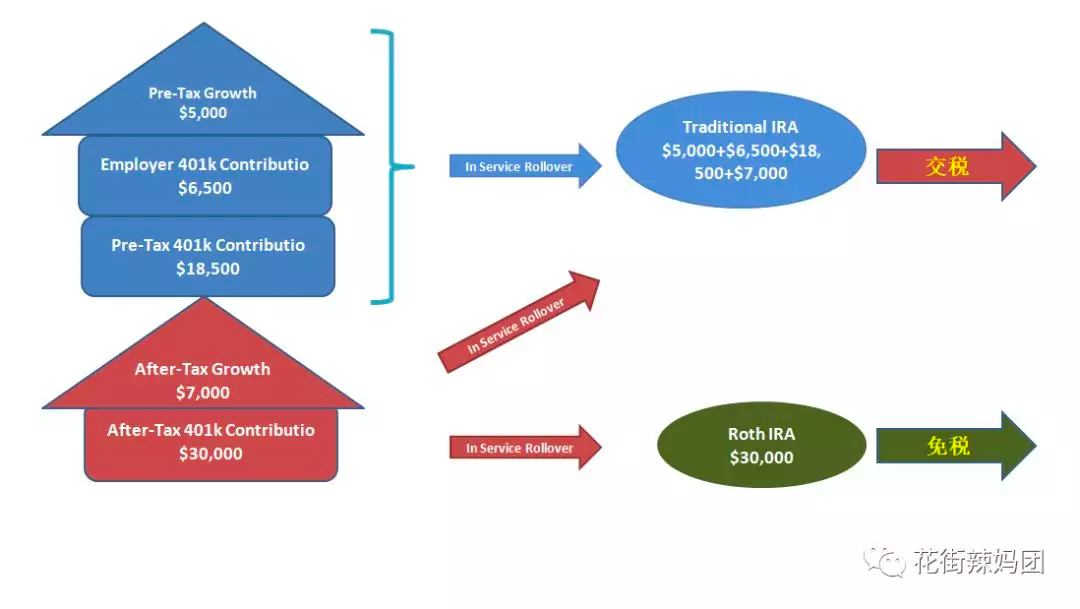

假设魏缨络的公司更加爱她。给了她$6,500 的 employer match。同时假设她没有第一时间把 After-tax 401k contribution 转出到 Roth IRA 里。那么她的 401k 账户里面就会有 Pre-Tax Growth and After-Tax Growth。Pre-Tax Growth 顾名思义,他的 growth 是从 Pre-tax contribution 产生的。所以 Pre-Tax Growth 出门的时候是要交税的了。

而 After-Tax Growth 虽然是从 After-Tax Contribution 产生的,但是呢他依旧要收税。这就是之前说的进门交税,出门也交税了。所以这时候为了避免当前交税,那么就要把 After-Tax Contribution 转入 Roth IRA, 把 After-Tax Growth 转入到 Traditional IRA 账户了。

给大家总结一下

- 如果你已经存满了你的 401k 的 Pre-Tax Contribution 并且也存满了 IRA, 去和你公司的 401k plan 看看有没有 after-tax contribution

- After-Tax Contribution 可以让你每年除了$5,500 的Roth IRA 外,存进另外的$36,500 进 Roth IRA 账户。

- 如果你的公司允许 in-service rollover, 那么你就可以第一时间把 After-tax contribution rollover 到 Roth IRA, 从而避免了 After-tax growth 的税。

好了。小葵妈今天的 Mega Roth 就刨析完啦。大家都学会这个大招了么?赶紧去你公司看看有没有 After-Tax Growth and In service rollover 吧。看看你公司对你是不是真爱!

本文完