【转载】美国退休金计划 401K、IRA、Roth IRA ─ 基础篇

Contents

你是否曾疑惑过为何美国退休老年人生活似乎都很无忧无虑?怎么没工作还能吃喝玩乐样样来?其实这都跟美国健全的退休养老金制度相关!美国养老保险制度至今已有 200 多年历史,其中最普遍的就是 401K 与 IRA,但到底两者间的特色、差异、好处为何?又该如何选择呢?

退休后的退休金来源

社会安全保险金 (Social Security Tax):

由政府主导并强制实施的联邦退休金制度,适用于所有在美国合法工作 10 年以上的美国人与绿卡持有人,所有公司雇佣职员都需强制参与,将税前收入的一定比例 (6.2%) 交给美国政府,2018 年个人收入至多 $128,400 需要缴此税,超出部分无需缴税,因此一人至多缴交 $7960.8 的社安保险金。参与缴费的民众在交满 40 个季度 (即 10 年) 后,退休后即可领取相应的退休福利。

企业退休金计划 (401K):

401K 只适用于私营公司雇员,属于雇主和雇员共同出资的企业补充养老保险制度,适用于在公司有提供该福利者。非盈利组织,如学校,也会提供类似福利,叫做 403B。

依据交税时间可分为传统型与 Roth 两种,每年有存入金额上限,有税收优惠,退休时始可领出 (否则会有罚款),下文将有进一步说明。

个人退休金计划 (IRA、Roth IRA):

Individual Retirement Account,是 401K 以外另一个美国人管理退休金的常用账户类别。由个人负责,自愿参加的个人储蓄养老保险制度,适用于所有能在美国合法工作的美国人与绿卡持有人,任何有收入 (Earned Income) 的个人都能开立 IRA 账户。

依据交税时间可分为传统型与 Roth 两种,每年有存入金额上限,有税收优惠,退休时始可领出 (否则会有罚款),下文将有进一步说明。

企业养老金计划 (Pension Plan):

这个 Pension 计划无须雇员参与缴费,而是企业主动承担,属于企业员工福利之一,但目前提供企业养老金计划的机构不是特别多了,且若企业经营不善倒闭,那么那些 Pension 也很有可能拿不到全额。美国政府雇员还有此计划,主要适用于美国公务员;此外,某些工会也提供企业养老金。

在美国,Pension 并非公司义务承担,由于此福利易对公司造成沉重负担,退休员工也不希望自己退休后却因公司出问题而拿不到养老金,因此越来越多企业转而以 401K Match,即员工存一笔钱至自己的 401K 账户,公司会再存入等量或一定比例的资金。

401K 与 IRA

- 传统型:先存入,未来提取时再缴交个人所得税 (Pre-Tax),可享有「延迟纳税 Tax Defer」的好处

- Roth:需先缴交个人所得税才能存入 (After-TAX),取出时无须再交税。

换句话说,实际上有四种退休金选择:传统型 401K、Roth 401K、 传统型 IRA 和 Roth IRA。

401K 与 IRA 的运作原理

皆是透过指定的金融公司管理 (401K –雇主挑选的,IRA - 雇员自己选的),每个月将钱存入后,雇员可自主选择投资标的与组合,并自行承担投资风险盈亏,而退休后的退休金领取金额多寡则取决于过去的缴费金额高低,以及投资收益状况。基本上由于退休金投资时间跨度相当长,因此赔钱概率不高。

无论是传统型或 Roth 型,401K 与 IRA 的最大好处就是税收优惠 (Tax Advantage): 都不需缴交资本利得税 (Capital Gain Tax) 和股利税 (Dividend Tax),不过仍要缴交个人所得税。

举例:假设年收入 $40,000,今年存入 401K 存入上限 $18,000,则今年仅须报 $22,000

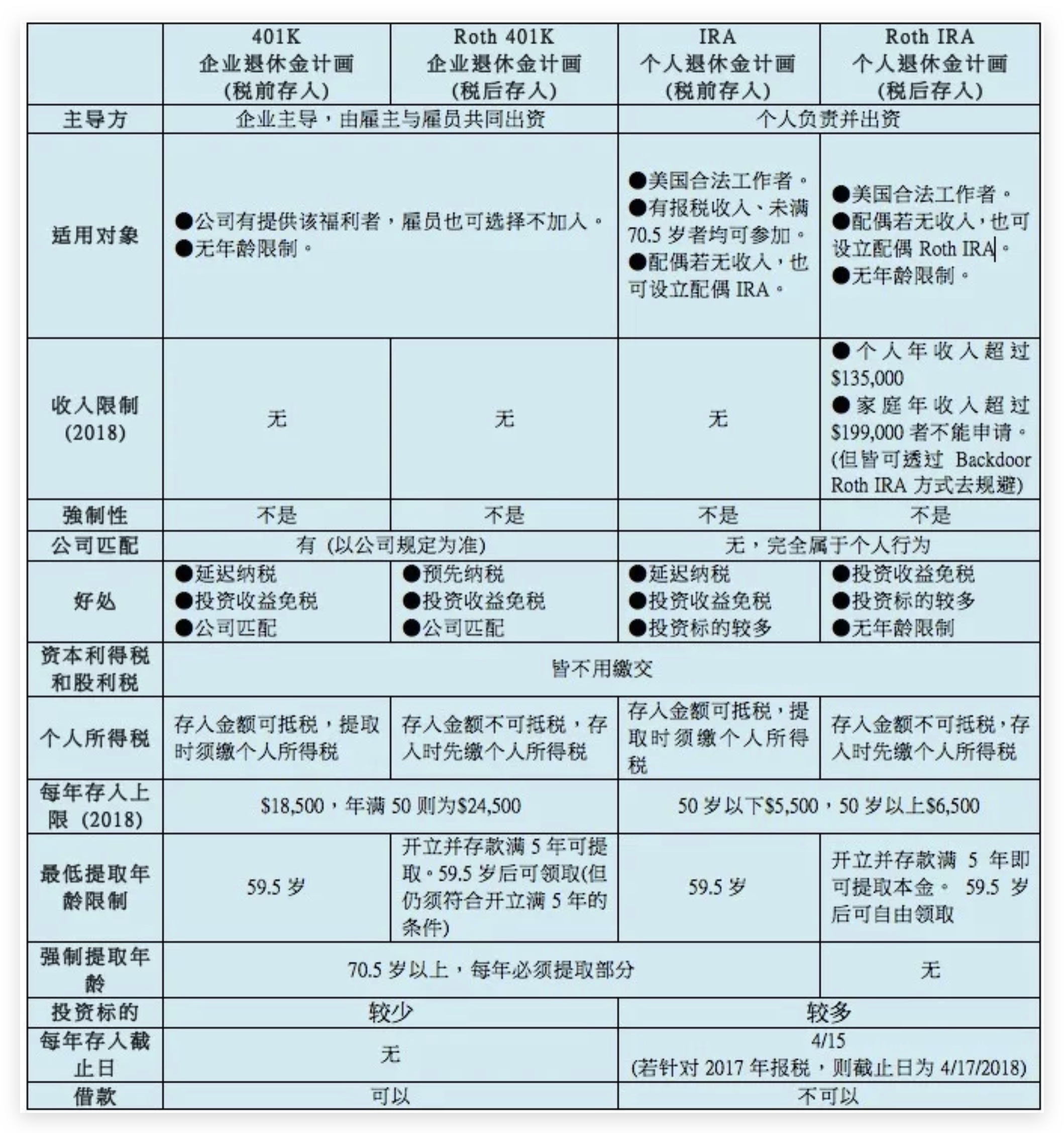

401K、Roth 401K 、IRA、Roth IRA 比较

几点特别说明

- 401K 通常会有公司匹配计划 (employer match) 的福利,雇主会存入与雇员相匹配的钱至该名雇员的 401K 帐户 (公司匹配的比例与上限以各公司规定为准)。

- 401K 是由企业主导并有公司对等投入,IRA 则是由个人开设帐户,与雇主无关。401K 帐户会跟着雇员跳槽而随之移转至下间公司的 401K 管理公司;IRA 帐户是自己开设的,即使跳槽,这个帐户仍不会变。

- 一般来说,IRA 投资的投资选择标的比 401K 还多元。

- 401K 与 IRA 是税前的钱,存入金额可抵当年的所得税 (Tax Deductible);Roth 401K 和 Roth IRA 是税后收入,因此存入金额不能抵当年的所得税。

- IRA 的税收抵免有收入限制,而 401K 没有收入限制。如果个人年收入大于 $73,000 或家庭年收入大于 $121,000,则存入 IRA 的资金就不能抵税。

- 若选择传统 IRA,59.5 岁后可取出,取出时要缴交个人所得税。

- 若选择 Roth IRA,存入钱就要先缴个人所得税,60 岁后可取出,取出时无须再缴税 (包括一切利息红利等附加值皆无须缴税)

本文完