【转载】美国退休金计划 401K、IRA、Roth IRA ─ 进阶篇

Contents

深入认识

401K (企业退休金计划)

1981 年创立的一种延后课税退休金计划,相关规定在国税法中第 401 条款中,因此简称 401K。401K 适用于私营公司雇员,是由雇主、雇员共同出资一定金额的企业补充养老保险制度,已成为美国私人公司最主要的员工退休计划。

雇主会为每位员工设立 401K 专户,雇员每月可提拨一定比例薪水 (约 1% 至 15% 薪资,不得超过上限) 至该帐户,雇主并会匹配 (employer match) 一定比例金额到员工 401K 帐户。投入到 401K 帐户的钱都不需报税,只有雇员在规定年龄领取时才算收入需要申报个人所得税。

- 每年存入上限:2018 年上限是 $18,500,若年满 50 则为 $24,500 (每年会根据通膨调整)

- 参加资格:企业有提供者,对收入没有特别限制

- 好处:延迟纳税,免征帐户内的存款利息、股息与投资收益所得税

- 最低提取年龄限制:59.5 岁后可取出,提前领取会有 10% 罚款

- 强制提取年龄:年满 70.5 岁后,每年必须取出一部分资金,且无法再存入,否则将有罚款发生 (此目的主要是为了刺激消费)。

- 可提前提取的特殊状况:支付庞大医疗帐单 / 成为残障人士 / 失业满 12 周可提领支付健保费 / 帐户持有人死亡 / 55 岁以后离职、下岗、被解雇或提前退休。

- 可向自己的 401K 帐户申请贷款,但缺点是需要缴交两次税 (归还至 401K 帐户中的是税后收入,而未来提取时则还要再缴一次),贷款利息也不能抵税,反观向银行贷款的利息则是可以抵税。

- 401K 帐户归雇员所有,离职时雇员可转入自己的 IRA 帐户,或转入下间公司的指定 401K 计划基金公司。

IRA (个人退休金计划)

IRA 全名为 Individual Retirement Account,是 401K 以外另一种退休金帐户类别。不论是否有参加其他养老金计划,任何有收入的个人都有资格到设立 IRA 基金的金融机构开立 IRA 账户。存入金额可抵税,但提款时则须缴交所得税。IRA 帐户具有良好转移机制,雇员在转换工作或退休时,可将 401K 计划的资金转存到 IRA 帐户,避免不必要的损失。

- 每年存入上限:2018 年存入上限是 50 岁以下 $5,500,50 岁以上 $6,500 (每年会根据通膨调整)。

- 参加资格:有报税收入、未满 70.5 岁者均可参加,配偶若无收入,也可设立配偶 IRA 或共同帐户。

- 好处:延迟纳税,免征帐户内的存款利息、股息与投资收益所得税。

- 最低提取年龄限制:年满 59.5 岁才可提出,否则会有 10% 的额外罚款。

- 强制提取年龄:年满 70.5 岁后,每年须取出最低领款资金,且无法再存入,否则将有罚款发生。

- 可提前提取的特殊状况:支付庞大医疗帐单 / 成为残障人士 / 失业满 12 周可提领支付健保费 / 帐户持有人死亡 / 房屋首购头期款 (依国税局规定,个人只要过去两年没有拥有房子,便可从 IRA/ Roth IRA 提钱支付买房头款,但每人终身限额为 1 万元)/ 高等教育学杂费用。

- 每年存入截止日:4 月 15 日前后。(若针对 2017 年报税,则截止日为 4/17/2018)

Roth IRA (个人退休金计划)

源自 1997 年的一项由名为 Roth 的参议员所推动的法案。与传统型 IRA 很相似,最大差别在何时交税,让大众可根据收入与就业状况作出更个性化的选择与安排。Roth IRA 是存款时先交个人所得税 (存款金额不可抵税),领出时则无需再交税 (投资利得也无需缴税)。

- 每年存入上限:2018 年存入上限是 50 岁以下 $5,500,50 岁以上 $6,500 (每年会根据通膨调整)。

- 参加资格:无年龄限制,但有收入限制:2018 年个人年收入超过 $135,000 或家庭年收入超过 $199,000 者不能申请 Roth IRA。

- 好处:免征帐户内的存款利息、股息与投资收益所得税。

- 最低提取年龄限制:开立并存款满 5 年后,账户中的本金即可取出 (取出后不可再存入),年满 60 岁后可自由领取。

- 强制提取年龄:无。

- 可提前提取的特殊状况:支付庞大医疗帐单 / 成为残障人士 / 失业满 12 周可提领支付健保费 / 帐户持有人死亡 / 房屋首购头期款 (依国税局规定,个人只要过去两年没有拥有房子,便可从 IRA/ Roth IRA 提钱支付买房头款,但每人终身限额为 1 万元)/ 高等教育学杂费用。

- 每年存入截止日:4 月 15 日前后。(若针对 2017 年报税,则截止日为 4/17/2018)

我适合哪种退休金计划?

不管你选择何种退休金计划,唯一的准则就是:越早参加越好!

这三种退休金计划各有优势与缺点,政府规定每人每年能存入这些具延税或减税功能帐户的额度也不一样。如何选择须依据自己的资金使用规划、职业规划、退休规划、收入水平、风险承担等去做决定。

401K 和 IRA 之间该如何选择呢?

一般来说最佳的顺序是:存 401K 至公司 Match 上限 > 存 IRA 至上限 > 存 401K 至上限。

401K 和 IRA 的投资品项有差异吗?

401K 帐户通常只能投资基金,不能投资单独的股票,除非有的公司会允许 401K 投资本公司的股票。一般情况下,401K 里会有 10-20 种不同的基金供选择。而 IRA 帐户可投资范围要大得多,基本上一般的证券投资帐户可以投资的股票债券基金等都可以。

传统型 (Traditional) 和 Roth 哪个更划算呢?

应考虑现在的税率高还是退休后的税率高去做决定!

若你认为现在的税率会高于退休后税率,则应选择领出才缴税的 401K 或 IRA。若你认为自己退休后税率会更高,则应考虑现在先缴税的 Roth IRA 或 Roth 401K。

一般来说,刚入职场、年纪越轻或目前税率较低,且预期将来的收入会增加的人,可考虑使用 Roth IRA,投资随时间积累,将来可免税的收入如滚雪球般增长。

美国实行累进制税率,收入越高则税率越高,对大部分人而言,退休后的收入会明显低于在职期间收入,因此届时提领时要实际缴纳的个人所得税会大幅下降。

若离职,原来的 401K 帐户怎么办?

可选择将里面的资金转移到新公司的 401K 或是自己的 IRA 帐户。

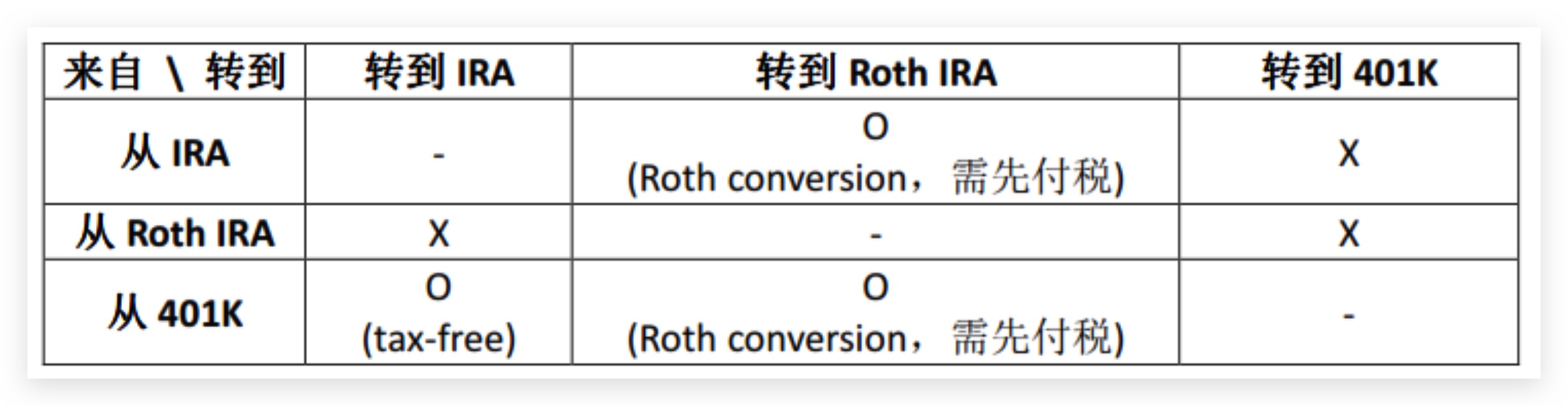

这些退休金帐户可以同时并存吗?

只要当年的 AGI (adjusted gross income) 符合规定,401K 与 IRA/Roth IRA 可同时开立存在,并做移转 (rollover)。IRA 与 Roth IRA 也可同时存在,但两个户头中每年存放进去的钱不可超过单个户头的限额,亦即 $5,500 (50 岁以下) 或 $6,500 (50 岁以上)。同理, 401K 和 Roth 401K 也可同时存在,但两个户头中每年存放进去的前不可超过单个户头的限额,即 $18,500,年满 50 则为 $24,500 (2018)。

Roth IRA 有收入限制,但听说可以透过 Backdoor Roth IRA 去规避?

是的!Roth IRA 有收入限制,若个人年收入超过 $135,000,或家庭年收入超过 $199,000 者 (2018),则不能申请 Roth IRA 帐户。可是!你可以透过 Backdoor Roth IRA 去规避这一条限制,以合理合法方式将资金存入 Roth IRA:

- 新开一个传统型 IRA 帐户并将资金存入。

- 将这个传统型 IRA 帐户转换成 Roth IRA 帐户,或者将里面的资金转移到一个已有的 Roth IRA 帐户。

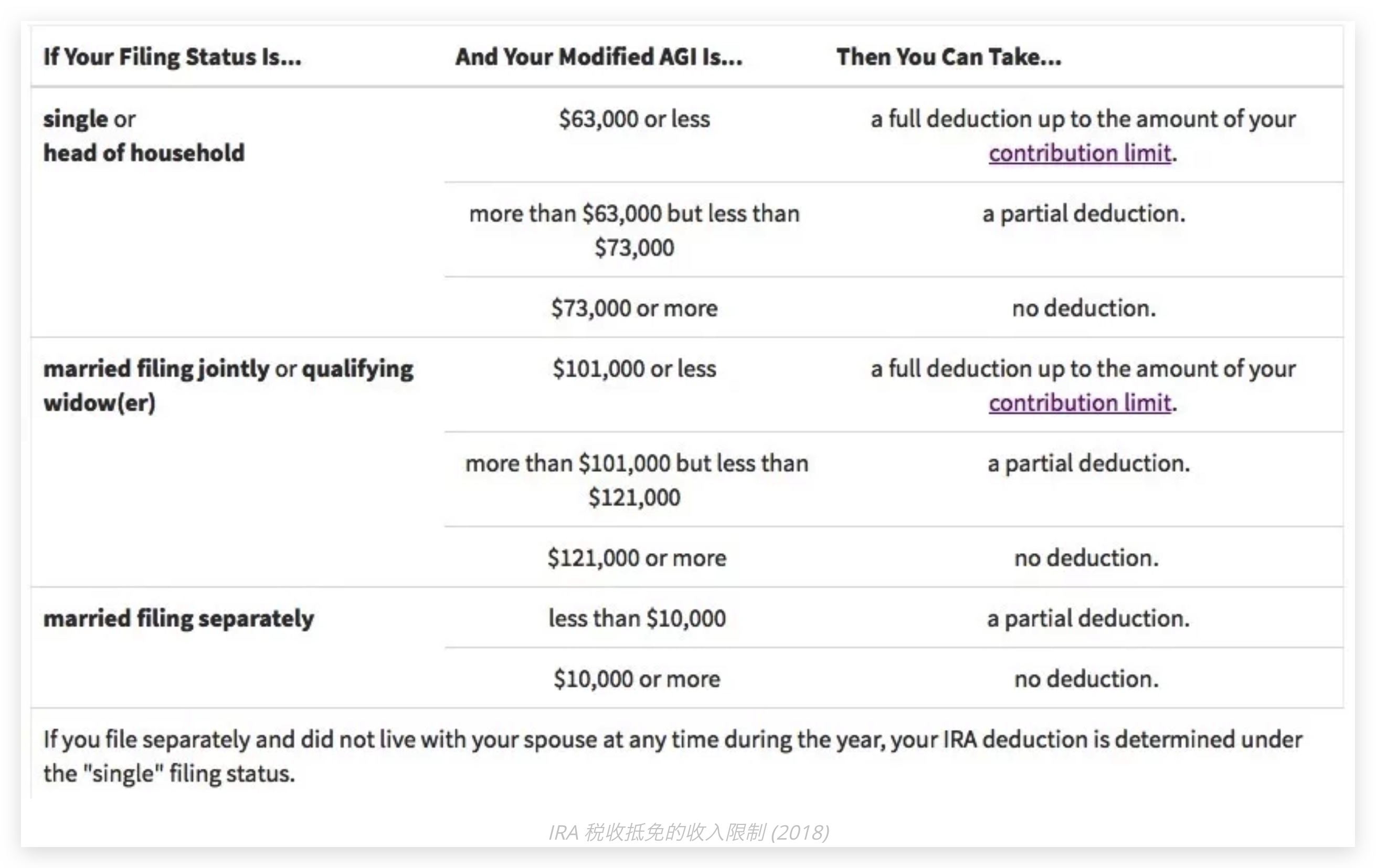

传统型 IRA 有税收抵免 (Tax Deductible) 的收入限制?那该如何处理?

是的。IRA 采递减式纳税机制,有税收抵免的收入限制 (401K 则没有)。若个人年收入未满 $63,000 可享存入金额的全额抵免,若超过 $73,000 则无法享有税收抵免;若家庭年收入未满 $101,000 可享存入金额的全额抵免,若超过 $121,000 则无法 (以上数字为 2018 年数据)。

换言之,如果你的个人年收入大于 $73,000 或家庭年收入大于 $121,000,则你存入 IRA 的资金就不能抵税了 (Non Deductible)。既然报税时存进 IRA 的这笔钱无法抵税,以后把钱从 IRA 拿出来的时候还得交税,这个时候就应该优先把钱存入 Roth IRA。

若想将 IRA/401K 的钱提早领出,但又想避免罚款,该怎么做?

可考虑将 IRA/401K 的钱直接转入 Roth IRA 中。由于这部分的钱在当年存入 IRA/401K 时没有缴税,因此转存至 Roth IRA 时要补缴税。但转存入 Roth IRA 并在存满 5 年后,就可开始提取本金部分,且不需纳税也不必支付罚金。

如果帮无收入的配偶申请 Roth IRA 帐户,请问存入金额上限如何计算?

如果是以配偶名字开立帐户,则你和配偶的每年存入上限金额则为分开计算,亦即你本身至多可存 $5,500、配偶至多可存 $5,500,因此两人加起来为 $11,000。(前提为你的年收入必须超过 $11,000)

可以帮孩子设立 IRA/Roth IRA 帐户吗?

可以,只要你的孩子可在美合法工作,且有合法收入证明。此外,存在 IRA/Roth IRA 中的钱在未来可在不被罚款的情况下提领出来作为高等教育学费杂费使用。

几个情境的退休金计划选择参考

追求理想的退休生活者

可考虑最大化 401K 的雇主匹配额度,并开通 IRA/Roth IRA。

希望现在跟未来的生活都轻松平衡者

可考虑 401K,可减少每年个人所得税,且有公司匹配。

无金钱困扰,对投资有兴趣且希望能避税者

可考虑 IRA,可减少每年个人所得税,同时也能透过退休金帐户进行投资,IRA 的投资标的较多且投资所得无需扣税。日后若需要提取,亦可转入 Ruth IRA 帐户,转入 5 年后就能开始提领。

不会在美国待上一辈子者

Roth IRA 在开立 5 年后即可提取,法定年龄后亦可一次性提取,且无需再支付其他税额。

短期内需要买房或支付孩子学费者

可考虑 IRA,有提供 401K 所没有的房屋首购头期款及高等教育学费的免责罚性提早领取优惠。(401K 会面临 10% 的罚款)

本文完