如何合理投资在美国的退休金计划?

Contents

最近详细研究了一下美国各种退休金计划,每种退休金都各有不同。本文通过详细介绍美国普通职员的退休金计划,将工资合理规划到不同的退休金中去,进化实现长期投资回报最大化。

退休金计划的简单介绍和差别

美国退休金计划主要有以下几个:401k, Traditional IRA, Roth IRA。(我将 Roth 401k 归到 401k 中,因为 Roth 401k 和 Roth IRA 差别不是很大。)

IRA 是 Individual Retirement Account,独立退休账户的缩写。

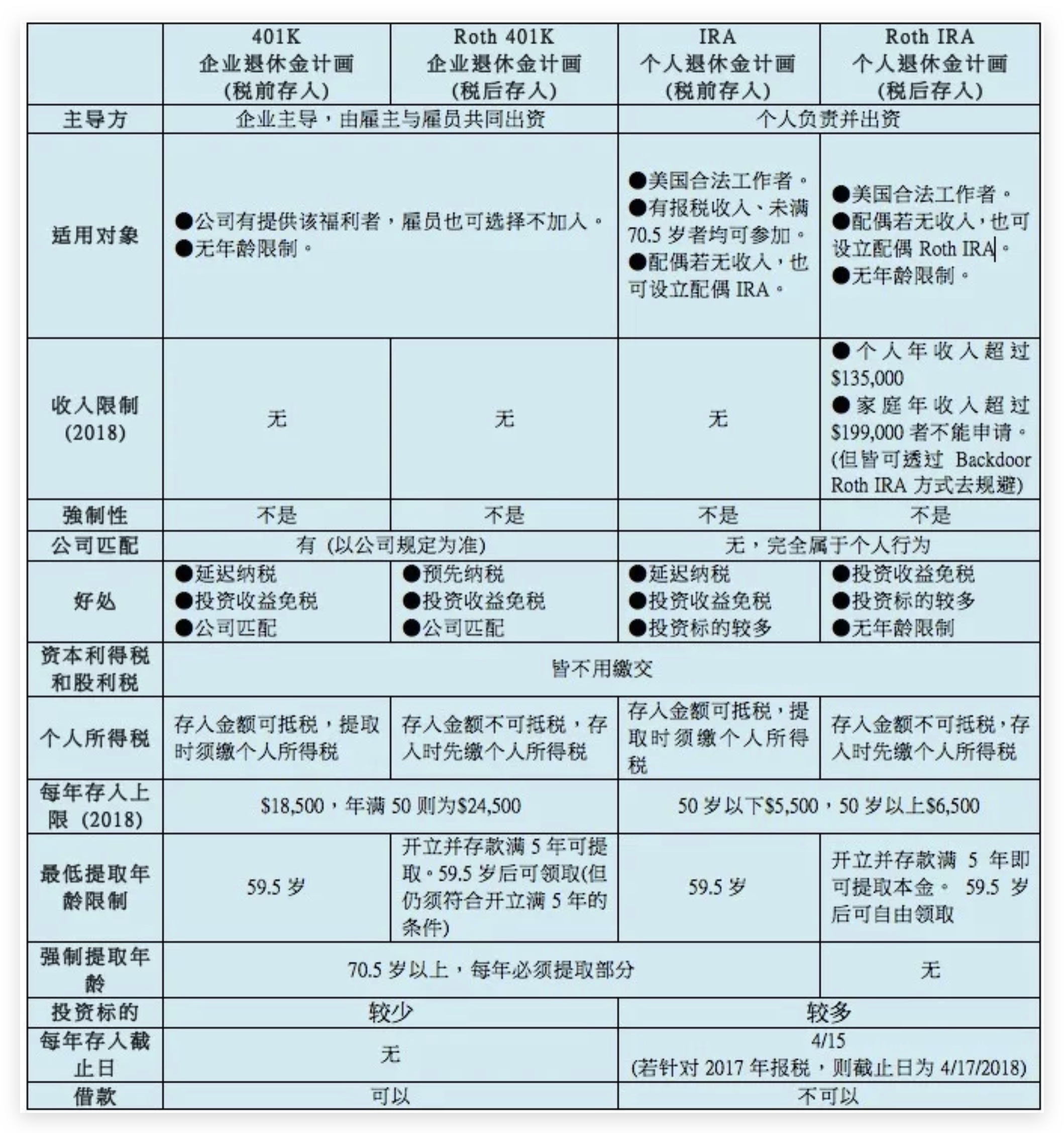

下图很好地展示了这几个退休金计划的差别:

几点特别注意的:

- 401k 是需要个人有正式公司的 payroll,公司和个人两者主导;而 IRA 则是个人账户,和公司无关,任何人都可以开立 IRA 账户。

- 在收入低于某个限度的情况下,Traditional IRA(即普通 IRA)可以起到延迟纳税的功能,具体见后文。

- 只有 Roth IRA 有收入限制,高收入人群不可以投入 Roth IRA。

- 401k 和 IRA 都有投入的上限,Traditional IRA 和 Roth IRA 共享同一个上限。

- 所有的退休金计划都是属于个人账户,没有家庭账户。

退休金计划的纳税问题

如果我们把用于投资的钱分成三种:1.投资的本金;2.投资所得收益;3.投资本金和收益一并取出的钱;

下表就是对这三种钱不同的赋税情况:

| 用于投资前的税 | 投资获得收益的税 | 取出投资的税 | |

|---|---|---|---|

| 到手的工资(现金) | 交 | 交 | 不交 |

| 401k | 不交 | 不交 | 交 |

| Traditional IRA | 不交 | 不交 | 交 |

| Roth IRA | 交 | 不交 | 不交 |

从上表可以看出,在获益是一定的情况下,用到手的工资(现金)来投资效果最差,因为需要交两次税,一次是工资的税,一次是收益的税。而 401k,Traditional IRA 和 Roth IRA 都是只交一次税,区别在于 401k 和 Traditional IRA 是工资税前的投资,而Roth 是工资税后的投资,而他们共同的特点就是对投资获得的收益不需要纳税。

401k 是否要存满?

有 401k match

有些公司会提供 401k match,在这种情况下,无脑存到 401k match 的百分比。白送的钱没有理由不要。

是否要存满 401k?

如果你生活在所得税较高的州,比如纽约州或加州,我的建议是存满。简单来说,如果生活在高税率的州,可以把工资的税给省掉,而付出的代价是强制取出时 10% 罚金,同时转出会算作当年的收入,不过通过合理的操作可以使这部分收入落在较低的 tax brackets。如果以后回国或者搬到低税率的州去,那更应该需要存满。

非常具体的分析请参考知乎的这篇回答,Steven Wang 解释地非常清楚我们为什么要存满 401k。

如果你生活在所得税较低的州,那就取决于活在当下还是活在未来了。如果手上有富裕,那就多投点;如果手上紧巴巴的,那就少投点。

Traditional IRA 还是 Roth IRA?

这两个退休金计划较为复杂,也是比较的重点之一。

两者最大的区别就是在一定条件下 Traditional IRA 是税前收入,Roth IRA 一定是税后收入。共同点依旧是投资所得收益不需要纳税,同时两者共享每年的 IRA 额度,比如 2018 年是 $5500 每个人。

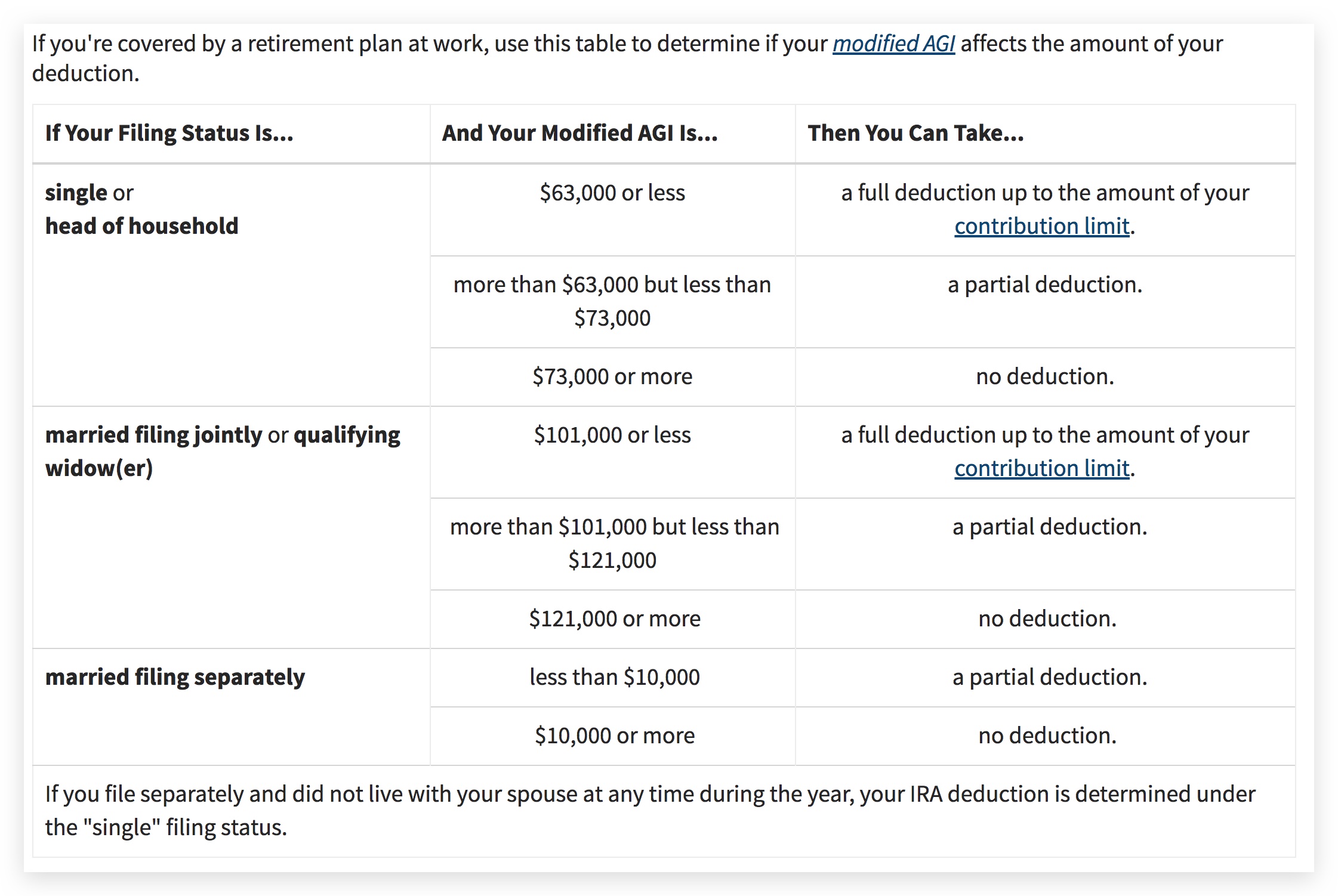

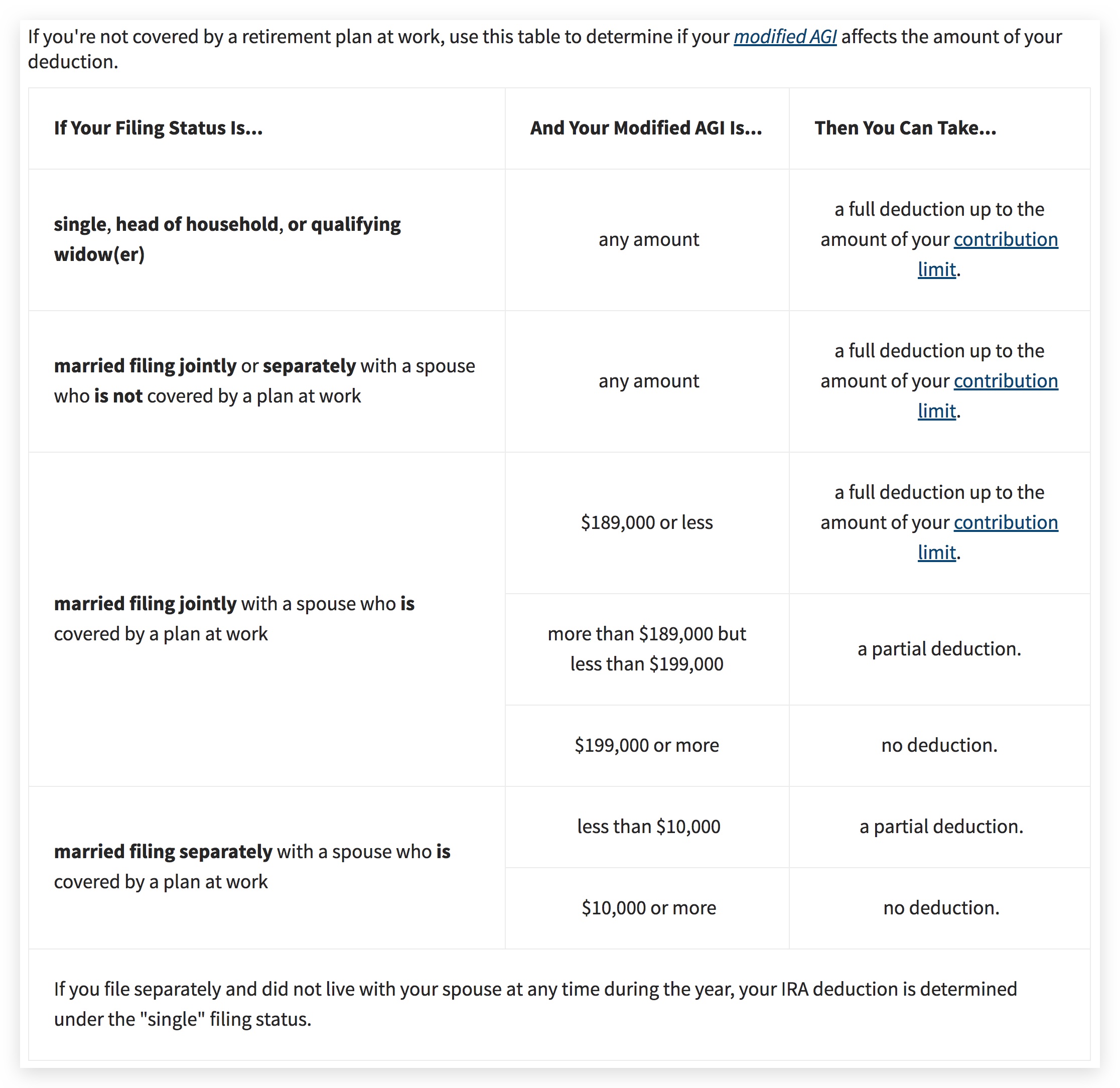

Traditional IRA 的 tax deduction 条件 (2018 年)

如果工作的公司提供退休计划,见下图:

如果没有退休计划,见下图:

可见,如果没有工作的话,每年投入上限的 $5500 是可以全部 tax deduction 的,如果有工作,但 modified AGI 满足条件的话,也是可以满足 tax deduction,存进 Traditional IRA 账户的钱可以在第二年报税中把所缴纳的所得税再 refund 回来。

正是因为如此,如果收入较低且满足条件,Traditional IRA 可以视为延迟纳税(tax defer)的手段,在第二年报税中可以获得之前缴纳的所得税,等 59.5 岁后取出后,计为当年的收入再缴纳所得税。

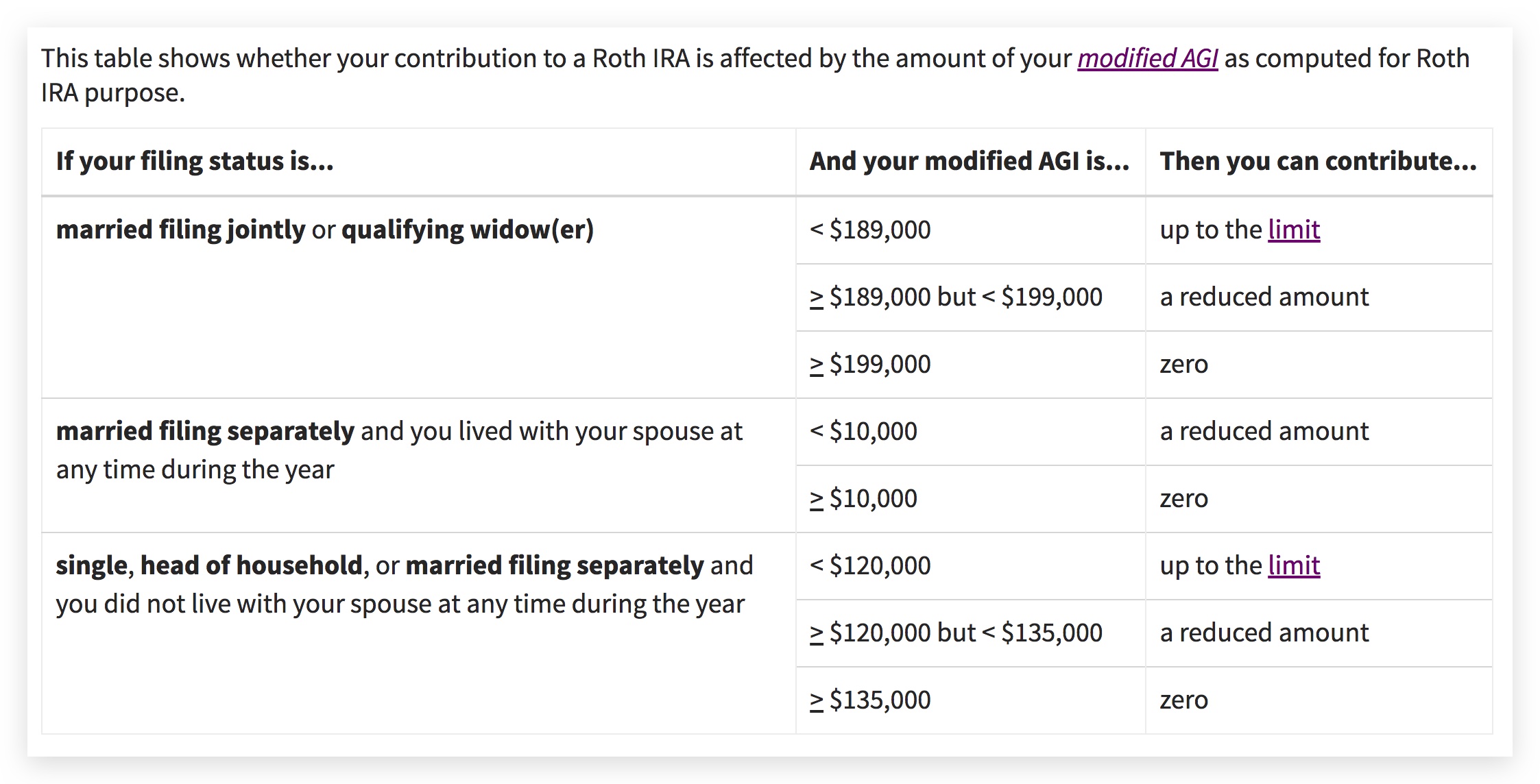

开设 Roth IRA 的条件

Roth IRA 因为存进去的是税后的钱即现金,所以并不是所有人可以使用 Roth IRA。具体条件是:

以 2018 年为例,如果家庭收入超过 $19.9 万或个人收入超过 $13.5 万,那你是无法使用 Roth IRA 的。当然,还有一种办法可以 bypass 这个限制,见后文。

Roth IRA 有以下几个特点:

- Roth IRA 在开设并存款满 5 年后即可提取利润无需缴税,否则利润部分需要缴税;

- 存入的本金因为是税后的收入,所以随时可以取出来,且无罚款也无需纳税;

- 第一次买房的时候可以提取 $10,000 作为首付无罚金

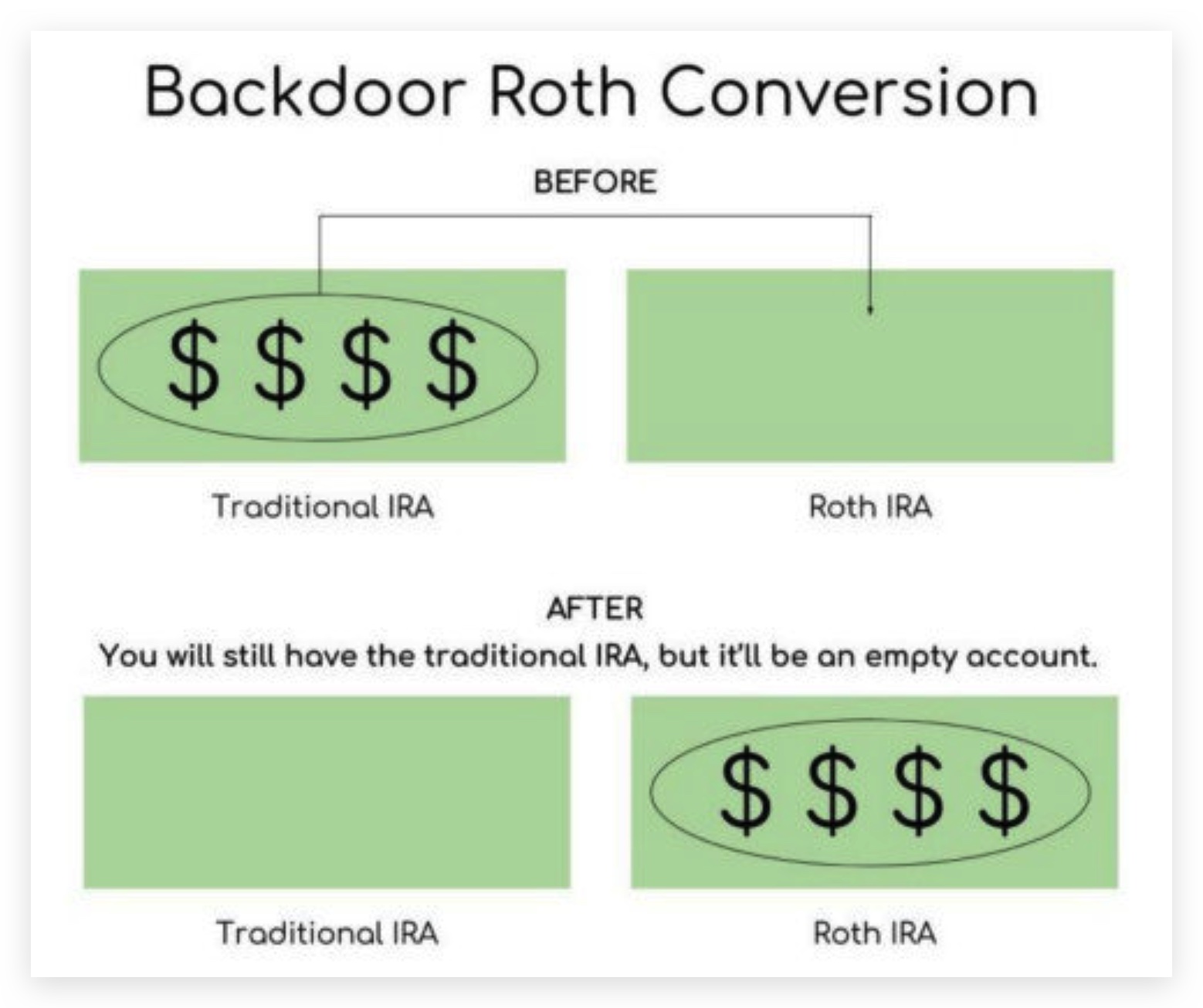

Backdoor Roth IRA

如果你是高收入个人或者家庭,Roth IRA 是没法使用的,但可以通过 Backdoor 来实现把钱存入 Roth IRA 去。具体操作方法是:

- 开设 Traditional IRA 账户,然后存入资金;

- 将 Traditional IRA 里的资金转换成 Roth IRA,这一步需要补交 income tax,进而实现将资金存入 Roth IRA。

这个方法的巧妙之处在于:Traditional IRA 的存入是没有任何限制的,只是能不能得到 tax deduction 的区别,而 Traditional IRA 是可以随时转入 Roth IRA 的,只需要补交所得税即可。

到底选哪个?

回顾一下 Traditional IRA 和 Roth IRA 的区别,两者存进去的资金一个是税前的,一个是税后的,当然取出来的时候一个需要缴纳所得税,一个不需要缴纳所得税。

如果你的收入超过 Traditional IRA 的限制,存进去的钱是 non deductible,那很显然只有 Roth IRA 的选择。

如果你的收入超过 Roth IRA 的限制,那显然只能通过上文的 Backdoor Roth IRA 的办法来投 Roth IRA。

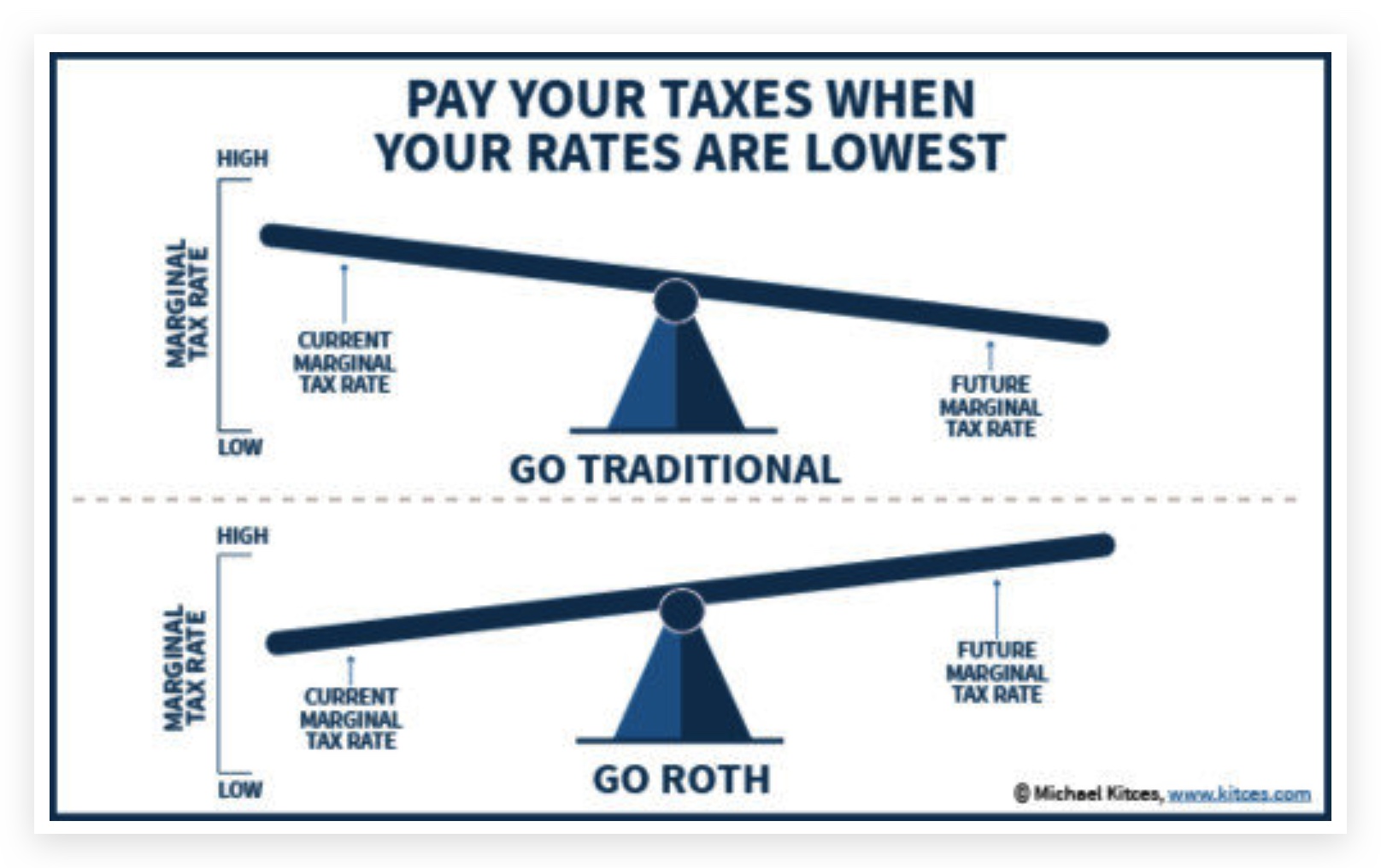

如果 Traditional IRA 是可以 tax deductible,而且还可以选择 Roth IRA,这时候需要选择哪个更适合你。选择哪个是看现在收入和未来收入需要赋税的比率来决定,如果未来收入变高,那缴纳所得税的比率会更高,那现在选择 Roth IRA,如果未来收入变低,那缴纳所得税的比率会变低,那就现在选择 Traditional IRA,等以后取出来的时候再缴纳所得税。

正常情况下,人未来的收入会越来越高,所以 Roth IRA 属于普通人的选择,当然一切都是 YMMV。

看这个图就一目了然了:

【彩蛋】如果有 HSA (Health Savings Account)

有些公司提供 HSA 的账户,这也可以工资税前直接存入账户,但使用的时候必须用于个人或者家庭的医疗开支,简单来说就是用税前的钱来看病,同时收益也不需要纳税。这个每年也有存入的限制,比如 2018 年个人是 $3450。

这个的优先级是在 401k 之后的,因为不管是个人还是家庭,未来肯定有医疗开支,用税前的钱来看病肯定比税后的钱来看病要好。如果是强制取款,即非医疗开支,则需要交纳罚款的。

总结:优先级别

- 401k 公司 match 的部分

- HSA 存满上限

- 401k 存满上限

- Roth IRA 存满上限(若未来收入变多)

- Traditional IRA 存满上限(若未来收入变少)

最后声明

本文纯属个人研究,不对投资和税务有任何指导,请咨询专业人员。不同计划规则繁多,若有纰漏,烦请斧正。

「禁止转载」

本文完