【转载】简单粗暴的省税小心机之退休计划篇(3)- 出门神技

Contents

若干篇关于美国个人退休账户的税务规划,转载自微信公众号「花街辣妈团」(ID:WallStreetMoms)。

原文链接:https://mp.weixin.qq.com/s/TokpzdiGTUPfPwV13Y6LWw

by 花街辣妈团

今天的主题是各个 Retirement Plan 的出门神技(Distribution)。小葵妈知道肯定大家一看到「出门」就想到退休。肯定会有很多年轻小伙伴觉得这个目前和自己无关。错!小葵妈想说和你绝对有关。 “Why?”

-

你只有全面了解各个 plan 的出门的条件,你才能对这些个 Retirement Plan 做出合理的 Contribution Plan 的投资安排

-

清楚掌握哪些 Retirement Plan 是可以强行出门的/特殊出门的条件,RetirementPlan 将会是你的应急小金库

原则上讲,基本上所有的 RetirementPlan 分三种出门方式:

- 60 岁后的正常出门

- 60 岁前的特殊出门

- 60 岁前的强行出门

注意:其实年龄要求是 59 岁半。但是为了写着方便,小葵妈统一四舍五入到 60 岁

60 岁后的正常出门

401K and IRA 这些既然叫 Retirement Plan,那么顾名思义设计的目的就是为了让大家为自己的退休后的老年生活存钱。要不然美国政府是肯定养不了这么多人的。所以美国政府以省税的方式鼓励大家存钱。这样老了以后就能自给自足,该跳广场舞的去跳广场舞,该去看世界的就去看世界。小葵妈想说美国老头老太很多退休后搞个房车周游美国。小葵妈当年去阿拉斯加玩的时候就遇上一房车的老夫妻,从美国南部纵贯加拿大,一路玩到阿拉斯加。当时,小葵妈满心佩服“真会玩儿!这才叫退休生活呀!”现在想想这肯定是 Retirement Plan 做得好呀。其实小葵妈真心觉得有个好的 Financial Planner 帮你做一个整体税务,理财,投资 plan 还是蛮重要的。呃,小葵妈又思维发散扯远了。拉回来拉回来。

估计到 60 岁,也没人想当加班狗了吧,除非你是 workaholic。小葵妈自从进了投行遇上这样的工作狂尤其多。那真心是对工作是真爱呀。小葵妈的大 Boss 就是其中之一。对工作那个真的是叫爱得不要不要的。但是对于大多数人来说还是希望直接递张纸条给老板“世界辣么大,退休去看看”。那么,看世界也需要成本的吧。这时候,你的 IRA 和 401K 就开始发挥他们的小金库作用了。美国税法允许在 60 岁就可以开始正常出门。既然是正常出门,那么就不需要给看门的交破门费了,可以光明正大地走出去。(下边要说的 60 岁前强行出门,就需要交破门费 10% penalty)

401K & Traditional IRA 的 60 岁后正常出门

虽然税法规定 60 岁可以正常出门,但你是否真想出,这个在 72 岁以前就随便你啦。不过,到了 72 岁,对于 401K 和 Traditional IRA 这两种账户必须开始出门,并且有最低出门要求。SECURE ACT 退休金法案在 2020 年生效后,IRA 规定你 72 岁后每年至少要从你的 401K 或者 Traditional IRA 账户里面取出一定数额的钱出来。不然会有罚款。这个具体数额会根据你的账户资产额和你的年龄来计算。一般你的 plan 管理公司都会帮你算的。

Roth IRA 的 60 岁后正常出门

Roth IRA 对于 60 岁后的正常出门是不需要任何税,也没有最低取钱要求。你钱爱放多久放多久。Roth IRA 唯一的不同要求就是在你取钱之前,必须要在里面五年。例如,你在 58 岁开了一个 Roth IRA, 到 60 岁的时候,你同样不能免罚款取钱。只有等到 63 岁,才能免罚款取钱。注意,小葵妈要特别提醒,Roth IRA 的出门条件是针对 Gain 部分的。Contribution 这一部分没有任何管制。随时提取,没有五年要求,也没有罚款要求。

60 岁前的特殊出门

小葵妈说了,本来 60 岁前出门是要交 10%的罚款的。但是既然是特殊出门,那肯定是要有特殊情况的并且符合特殊条件的才不需要交 10%的罚款。那么小葵妈就分开讲讲 401K, Traditional IRA and Roth IRA 的 60 岁前的特殊出门条件。

401K 特殊出门一:可以自已向自已借钱

看到这上面这句,估计是不是要疯一半。"啥叫自已向自己借钱呀?我的钱不就是我的么?还借啥借呀?双重人格呀?"亲,请冷静。自已向自己借钱,就是你以借款的形式把钱暂时从你公司帮你开的 401K 的账户里面取出来,然后再以分期还款的形式把本金+利息一起还回到你自已名下的 401K 帐户里面。小葵妈来举个例子吧:

例 1:比如你 1/1 号突然想买个爱马仕的铂金包,要 2 万刀。去找老公要钱,无奈老公表示不愿意花 2 万买个皮袋子。这时候怎么办?你的私人小金库 401K 就开始发挥他的作用啦。不用老公批准,直接找你 plan 的管理公司,从 401K 里面借出 2 万来,直奔爱马仕排队预定包包。然后根据你公司 401K 管理的规定,在接下来的五年内分期还款。假如你决定 12 个月还清, 管理者提供的年利率是 4.5%。那么到 12/31 号,你的 401K 里就会有 2 万刀的本金再加上 900 的利息。这个利息是交给你自己的 401K 帐户,所以相当于你自已付自已利息。

401K 的借款有几点要注意的:

-

401K 的借款不需要交税,比如上面的 2 万元,不需要报在税表里面

-

401K 的借款 process 的时间,费用,还款完全看你 401K 的管理公司。有些公司会要收取手续费。(eg.100 刀) 小葵妈是借 401K 的老司机了。当然不是拿来买包。是拿来投资理财了。因为 401K 里面就只有一些 mutual fund, 基本上跟着美股大盘走,有段时间跌得屎一样。小葵妈一气之下就把钱借出来自已投资了。401K 做为私人急用小金库还是非常好用的。

-

401K 借款的利息基本在市场最低借款利率的基础上加 1to 2%。

-

401K 借款的利息是 doubletax 的。在疯狂买包包的例子里面,虽然这 900 刀的利息交进你自己的账户里面,钱相当于从左边口袋拿出来进到右边口袋。但是呢,这一出一进要损失点税钱。就是说这 900 刀是你税后的收入。你在挣这 900 刀的时候已经交了一次税的。以后 60 岁后正式取出的时候要再交一次税。所以利息部分是 double tax。

-

401K 的借款最高只能是你 401K 里资产的一半,或者 5 万刀。比如,你 401K 里面有 8 万,那么你最高能借 4 万。如果你有 12 万,那么最高能借的就只有 5 万。

-

401K 还款的时间一般最高 5 年,但是如果你借钱是为了买你的 main home,那就可以借更长的时间。

这里小葵妈要加一句,借款呢真是只有 401K 可以有。Traditional IRA 和 Roth IRA 都是不能借款的。所以有需要的亲们可以好好利用一下。

401K 特殊出门二

虽然,税法规定,60 岁之前不能取钱。如果硬要取,需要付 10%的罚款。但是呢,美国的法律还是比较人性的。考虑到了“天灾人祸”这四个字。所以税法里面有列出一些情况是可以在 60 岁提早取钱,而且不会有 10% 的罚款。那么下边就大概列举一下 60 岁前取钱不交罚款的情况。

- 残了 (是真残,不是脑残)

- 账户所有人挂了,钱给遗产继承人

- 医疗费用

- 被 IRS 定为受灾地区群众

还有一些其他情况。小葵妈就不列举了。反正都是些天灾人祸,不好的事情。但愿大家都不要遇上!(敲木头敲木头)

Traditional IRA 特殊出门

同样和 401K 非常相似的个人 Traditional IRA 在 60 岁前取是要交 10%的罚款的。同样对于满足一些特殊出门条件的情况是可以免罚款的。小葵妈也大概列举一下:

- 残了。

- 挂了。

- 第一次买自住房。

- 医疗费用超过 10%的 AGI

- 高等教育支出

其他什么 reservist 等等就不一一列出了。

Roth IRA 特殊出门

Roth IRA 账户里面的钱其实分两块。一块是你每年放进去的税后的钱 Contribution; 另外一块就是投资挣的 Gain 了。对于第一块的 Contribution,因为进门的时候就是交了税的。所以任何时候,可以随时取。而不能随便取的部分,是 Gain 的这一块。所以这里讲的特殊出门,是针对 Gain 的这一块。如果你符合以下特殊出门的条件,那么 Gain 部分,60 岁前也可以免 10% penalty:

- 残了。

- 挂了。

- 第一次买自住房。

- 医疗费用超过 10%的 AGI

- 高等教育支出

其他什么 reservist 等等就不一一列出了。

60 岁前的强行出门

既然是强行出门,对 401K, Traditional IRA and Roth IRA 都一样。那肯定该交税交税,该罚款罚款了。10%的 penalty.

对于这个强行出门,小葵妈可是有着惨痛经历的。而且真真的是刚刚才处理完。话说当年小葵妈帮小葵爸开了个 Roth IRA 账户。小葵爸也没搞清楚,以为这就是个普通投资账户,于是乎就在 2015 年来了个 total withdraw。2016 年初税季的时候又刚好那时候生向日葵。小葵妈每天没日没夜地在屎尿奶中度过。每天满脑子都是怎么当好一头好奶牛。早就把税抛脑后了。结果就在一个月前,收到 IRS 一个 CP2000 letter,说欠好几千的税。小葵妈顿时就火大了,心想“WTF,肯定是 IRS 搞错了,一定要和 IRS dispute 到底” 结果,问了一下小葵爸,一口老血都要喷出来了。好家活,原来还真我们自已搞了事儿。虽然小葵妈当时特别想让小葵爸跪搓衣板,但是想想自己也有错,没有做好对枕边人的教育工作。

好了,狗血的实情说完了。小葵妈就说说对于 Roth IRA Distribution 的处理。

-

Roth IRA 的 Distribution 和 401K and Traditional IRA 不同。Roth IRA 的本金 Contribution 部分是可以随时拿出来的。不需要交税,因为 contribution 当时进门的时候就是交过税了的

-

但是,Gain 部分,如果是 60 岁前强行出门是要交税+10%的罚款的。例如,2019 年你存 Roth IRA $6,000。2020年你取出$6,300 ($6,000 本金+$300 gain) 那么,你只需要交这$300 的税+10%罚款

-

Roth IRA Distribution 年末会收到账户管理公司给你的 1099-R。里面会是一个 lump-sum 的 number。所以你需要在 tax return 专门的 form 里面 clarify 多少是 contribution,多少是 gain。然后也要在另外的 form 里面计算你的 penalty 是多少

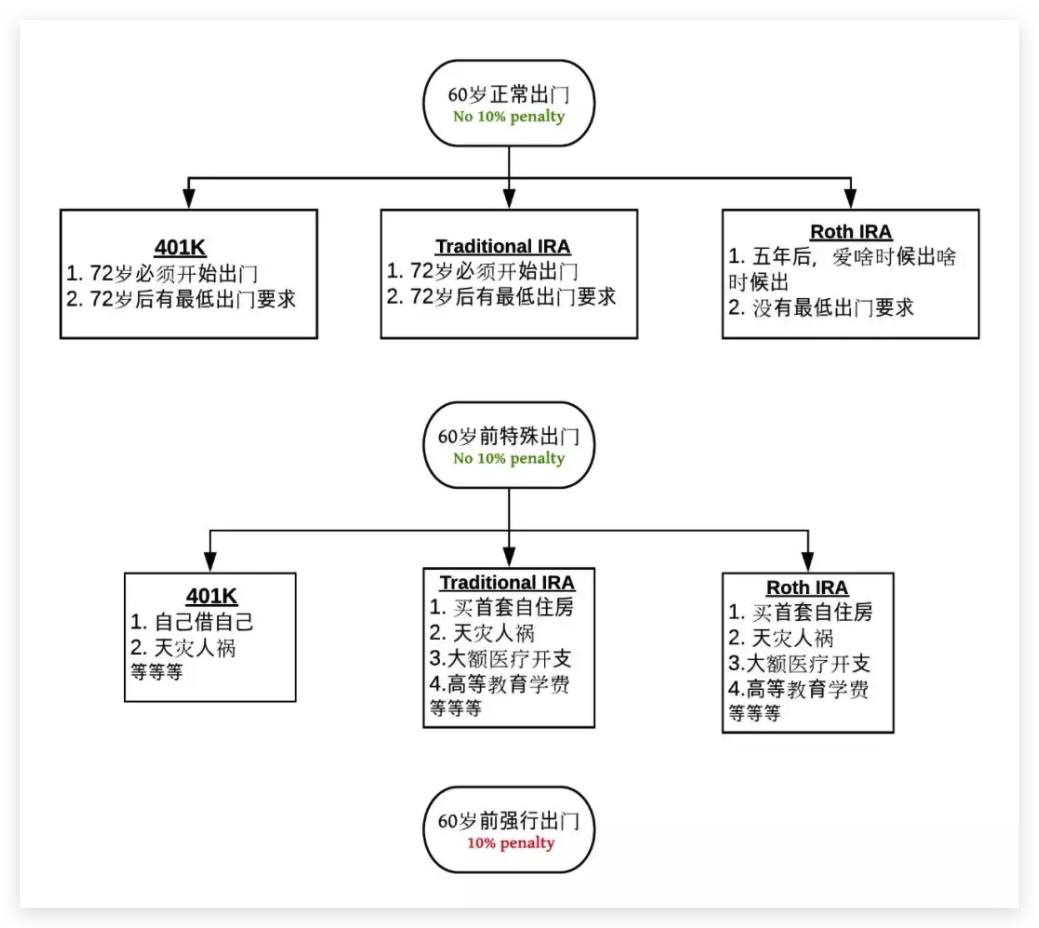

好了。这篇有点长。看到这里是不是又有点小晕菜。来,小葵妈准备了一剂小清新的简单粗暴总结图:

看了这张图是不是总结的清楚很多啦。那么亲们就根据自己的需要,好好利用这些 Retirement Plan 来投资理财吧。争取早日去看世界!

本文完