【转载】简单粗暴的省税小心机之退休计划篇(4)- 和东家“离婚”401K,何去何从?

Contents

若干篇关于美国个人退休账户的税务规划,转载自微信公众号「花街辣妈团」(ID:WallStreetMoms)。

原文链接:https://mp.weixin.qq.com/s/LUu5wl7aDP6QnNOvd13Fng

by 花街辣妈团

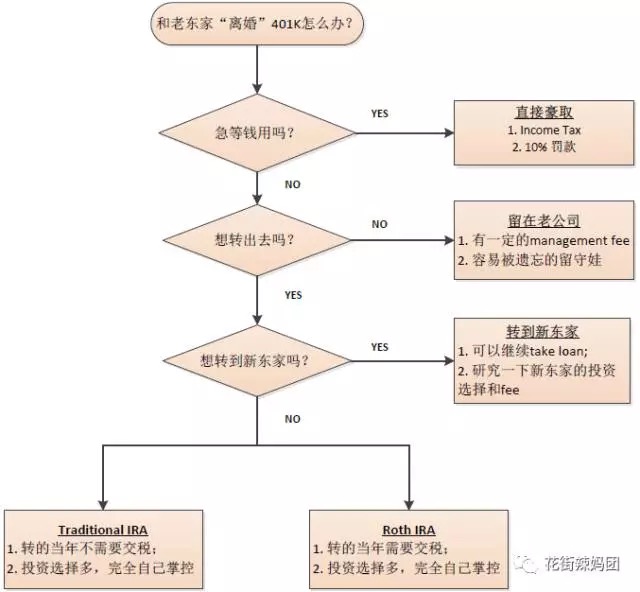

说到和东家“离婚”。无论是你主动离还是你被离,都有一件重要资产要解决,那就是你的 401K。小葵妈相信现在要是问“亲,你和老板 say 88 的时候 401K 怎么处理的?” 90%的人会说“没动”或者“带到新东家去呗”。小葵妈非常想叹口气说“亲,其实有好几个别的选择,而且这是个千载难逢的可以自己掌控你 401K 钱的机会!你却把他白白浪费了!”

小葵妈接下来就要仔细说说和老东家"离婚"后,401K 有哪几种选择,和每种选择的优缺点。

选择 1:老东家的 401K 转到新东家的 401K

这个选择就是把你的 401K 的钱,从老的公司直接转到新的公司的 401K。

优点

-

你的钱汇总一起到一个账户里面,方便管理。你对于所有的钱,return 是多少,allocate 在哪些投资产品里面,每一个的 performance 都比较容易管理清楚。

-

如果你的新公司的 401K 的选择非常棒,都是些外面买不到的好 fund,return 高,fee 又低,那么恭喜亲。这个选择棒棒哒!

-

钱都集中在一个 401K 账户里面,如果有需要借出来。那就会很方便,而且借款数额也能最大化。

缺点

- 最大的缺点也就是所有 401K 的缺点,投资选择比较有限。如果你的新东家的 401K 不是像上面优点2里面那么多棒棒哒选择,那么你把所有的钱都集中到这个有限投资选项的账户,小葵妈觉得有点像明知是个坑,却还是往里跳。

选择 2:老东家的 401K 转到 Traditional IRA

优点

-

转出来到你自已的 Traditional IRA 账户里面,你自己就对这钱有全权撑控能力了。爱投啥投啥。只要是你所开账户的 broker 账户里有这个选择。你的钱只要不出来,投资的自由度是非常高的。

-

因为 401K and Traditional IRA 都是进门免税,出门交税。所以转到 Traditional IRA 不会有任何税上的问题。转的时候也不需要交任何税。前提是你转钱的时候打开方式要正确(一会儿后边分析)

缺点

- IRA 不能借款。所以你如果想要借款的话,就需要把钱转到新东家的 401K 里面。因为在你离开老东家的时候,如果你还有没有还清的 401K,是需要还清的。而且如果把钱留在老东家,也不能够再借出来的。

选择 3:老东家的 401K 转到 Roth IRA

优点

-

和所有 IRA 一样,钱转到 RothIRA 账户后,你对钱的投资有全权撑控能力。投资的选择自由度非常高。

-

进门交税,出门免税。小葵妈个人比较偏爱 Roth IRA。因为小葵妈歪歪得认为自已的收入会慢慢增长,那么税率就会越来越高。而且小葵妈经常爱流着口水做白日梦,想着要是我 RothIRA 里的钱投资生了特别多的钱宝宝,那我跟本就不用担心出门的时候需要交税呀。有些亲会说:“30 年后的税率会变化呀,你怎么知道将来一定比现在高” 小葵妈想说:非常对。我压根不知道将来的税率会是多少,有可能更低,也有可能更高。谁都不知道。既然对于不知道,不确定的事情,小葵妈从来不去费脑筋考虑。该吃吃,该喝喝。小葵妈只按当前的税率来按排我的投资理财。

缺点

-

既然是 Roth, 进门交税,出门不交税。从 401K 转到 Roth IRA 的钱需要按照当年的 income 先交税。所以大家要是 401K 钱很多的话还是需要合理安排一下的。不然一下子这一年的税率被推得很高就得不尝失了。

-

和所有的 IRA 一样,RothIRA 不能借款

选择 4:老东家的 401K 原地不动

优点

- 这个小葵妈实在想不出有什么实际的优点。除非你老东家的投资选择非常棒。好到不要不要的。不然的话小葵妈实在想不出有什么理由该留下来。可能唯一的好处就是你实在太懒。懒得去挪他。让他原地呆着就呆着吧。

缺点

-

小葵妈觉得这时候的 401K 账户有点像被爸妈遗弃了的留守儿童,很容易被遗忘。而且你也不会像在原来工作中一样会收到公司新加入的投资选择和各种 information update。并且 401K 账户都是伴有 fee 的。大家可以仔细看一下你的投资选择的合同。看一下 fee 是多少。

-

401K 最大的优点自己借钱也已然丧失。当你离开一个公司后,你就不能继续 contribute 也不能 take loan。

选择 5:直接强行出门豪取一把

小葵妈个人觉得这个就是个脑残法,百害而无一利。除非你等钱急用。不然为啥要脑抽到去强行出门不但要交 income tax, 还要有 10%的罚款。要是你就为了爽那一把,过把钱瘾,那小葵妈无话可说。

好了,说完每个的优缺点,亲们是不是对每种选项有所了解了。如果你选择留着不动,或者强行出门爽一把。那下边的就不需要再看了。而考虑想转到新 401K 的或者 IRA 的,请仔细看下面!

转 401K 的正确打开方试

转 401K 的时候,最好的方式就是直接让老的管理公司,直接开一张支票到新的管理公司。或者,支票可以先到你手里,你再存到新的管理公司去。但是支票的 title 不能够是你自子的名字。必须是新管理公司的名字。这种叫 Trustee to Trustee Transfer。钱是没有经过你的账户的。换句话说,在转钱的过程中,你没有对钱有任何使用权。

亲们肯定会问,如果写自己名字会怎么样?

-

美国 IRS 规定,如果支票是个人名字到个人的手里,那么 60 天内必须存到新的 IRA or 401K 账户里。不然,就会被当做强行出门,要算作当年的 income 收入,加上 10%的罚款

-

有些机灵的亲们肯定会想到,60 天好呀。这样我就可以时不时转一下,那么一年来几个都在 60 天内存,不就相当于无息 loan 么?小葵妈只想说:亲,IRS 也不傻。他们早就算好有人会想这么干,提前杜绝。所以 IRS 规定,如果写个人名字,60 天内存下家,一年只能有一次。这个叫 one year one IRA limitation。 就是说你一年只能干这么一次。下次再干,就算作强行出门,要付税加上罚款。

所以,正确的打开放试就是 Trustee to Trustee 直接 transfer. 重要的事情说三遍!

今天的文章应该不会让大家太晕。但是小葵妈还是帮大家整理了一张逻辑图。一目了然:

本文完