【转载】Adaptive Risk Parity 投资策略:动态调整 UPRO 和 TMF 的比例

若干篇关于一个标普指数与美国国债投资组合的策略分析。

原文链接:https://www.physixfan.com/risk-parity-touziceluegaijinbandongtaidiaozhenguprohetmfdebili/

by physixfan

这几天我还在继续研读 Bogleheads 论坛上 HEDGEFUNDIE 的著名帖子,我在《一个简单但有效的投资策略:40% UPRO + 60% TMF》中介绍过这个帖子的内容。如果你还没有读过那篇文章,请先读完再看此文。在众多回帖中,几个人提出了对这个策略的改进版本。

在原始的策略中,之所以建议 UPRO 和 TMF 的比例是 40%/60%,其理由是 Risk Parity 的概念,即想让这两部分对整个策略的 volatility 的贡献相等。原始策略的作者计算了过去 40 年间这两个标的的平均 volatility,以此得到了 40%/60% 的比例。而改进版策略的思想是,Risk Parity 实际上应该动态的用更短期的 volatility 来计算,而非使用一个固定的长时间的数字。一个具体的建议是,每个月 rebalance 一次,rebalance 时使用的比例根据过去 20 天二者的 volatility 来动态调整。(为什么是 20 天?因为大家使用的工具 Portfolio Visualizer 好像最短的时间就是 20 天吧 😂。)

之所以这个改进版策略有一定道理,是因为在金融市场上存在的 Volatility Clustering 现象,即 “large changes tend to be followed by large changes, of either sign, and small changes tend to be followed by small changes”。(这个现象意味着金融市场的曲线不是随机游走。)有意思的是,这一现象最初的发现者是 Mandelbrot,没错,就是那个经常伴随着分形图案出现的数学家。

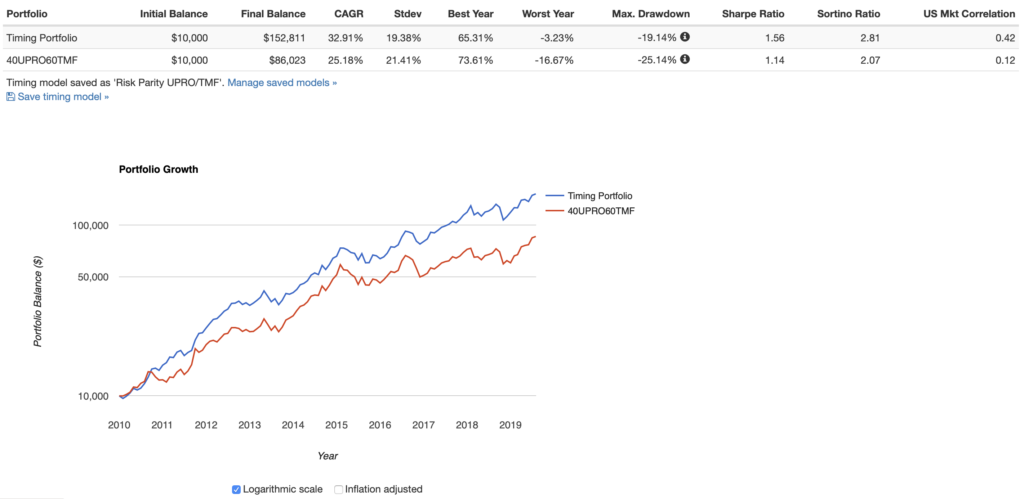

让我们来用过去的数据看看这个改进版策略实际效果到底如何。在 Portfolio Visualizer 中,我对比了一下这两个策略(时间段为 2010-2019,没办法,数据没法追溯到更早的时间)。下图中 Timing Portfolio 是改进版策略,40UPRO60TMF 是原始策略。

可以看到,改进版策略在这段时间内的确回报率更高,波动更小,Sharpe Ratio 和 Sortino Ratio 也更高。

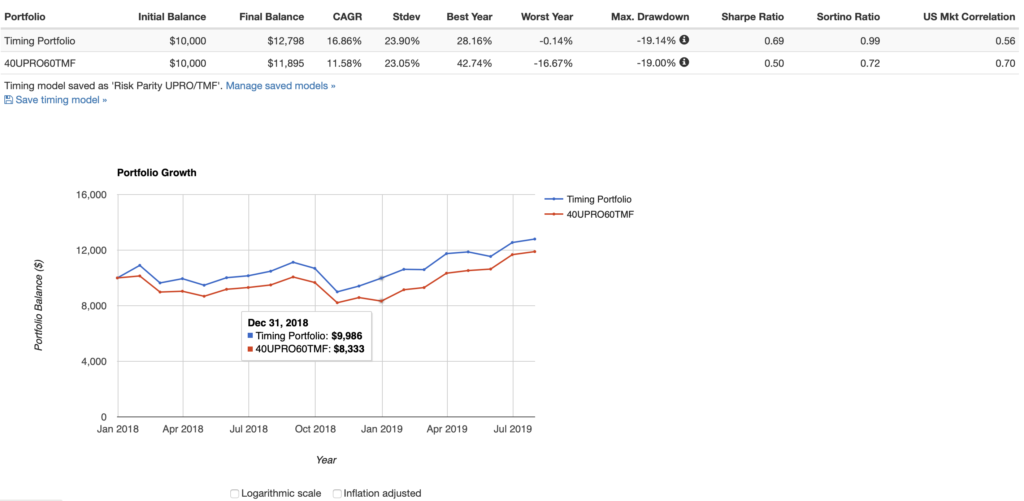

有一点 concern 是,改进版策略在这段时间段内 US Market Correlation 更高。而众所周知这段时间美股是表现非常好的一段时间,到底金融危机来了之后会如何。为此我专门看了一下 2018 年到现在的数据(2018 年是美股表现很差的一段时间)。

注意这段时间改进版策略的 US Market Correlation 已经比原始策略更低了。2018 年 12 月是近期美股表现最差的一个月,注意改进版策略的表现在此月是不错的。具体看一下,按照改进版策略,2018 年 12 月时候,UPRO/TMF 的比例是 26.87%/73.13%。如此低的股票比例正是它在大跌时刻仍然表现不错的原因,而之所以那个月 UPRO 比例如此之低,就是因为在那前面的一小段时间美股的 volatility 已经很高了。

个人认为这个改进版比原始版的确更科学一点,基本决定以后 rebalance 的时候都动态调整比例而不是固定 40%/60% 了。

很期待下次美股崩盘时候这个改进版策略的表现!

P.S. 每个月计算新的比例,我是用的 Portfolio Visualizer,大家也可以直接点击这个链接:

然后点击底部的 “Timing Periods”,翻到最后底部即可看到最新的比例应该是多少。有了新的比例之后,去 M1Finance 上面点一下即可一键 rebalance。

后来我在雪球也开了个组合记录一下这个策略的实际表现,大家感兴趣的话可以来这里看:

本文完