【转载】Risk Parity 投资策略 低风险版本

若干篇关于一个标普指数与美国国债投资组合的策略分析。

原文链接:https://www.physixfan.com/risk-parity-touzicelue-difengxianbanben/

by physixfan

最近一段时间我主要在研究股票和长期债券之间 Risk Parity 的投资策略。之所以拿长期债券去对冲股票的风险,是因为二者之间近几十年间显示出了负相关性。在《一个简单但有效的投资策略:40% UPRO + 60% TMF》中,我介绍了 3x 杠杆的版本。之所以原贴作者推荐 3x 杠杆,是因为股票和长期债券之间想要达到 Risk Parity,股票的占比只有 40%,这个比例太低,不加杠杆的话会让整体收益太低。虽然 UPRO/TMF 组合的收益真的非常高,然而 3x 杠杆毕竟过于吓人,很多人可能心理上难以承受这么大的波动,而且很多人也担心最近的大环境不稳定是不是不要搞太高风险的投资。其实 Risk Parity 的理念和 3x 杠杆是分开的两件事,完全可以继续使用 Risk Parity 的理念同时使用比较低的杠杆率。

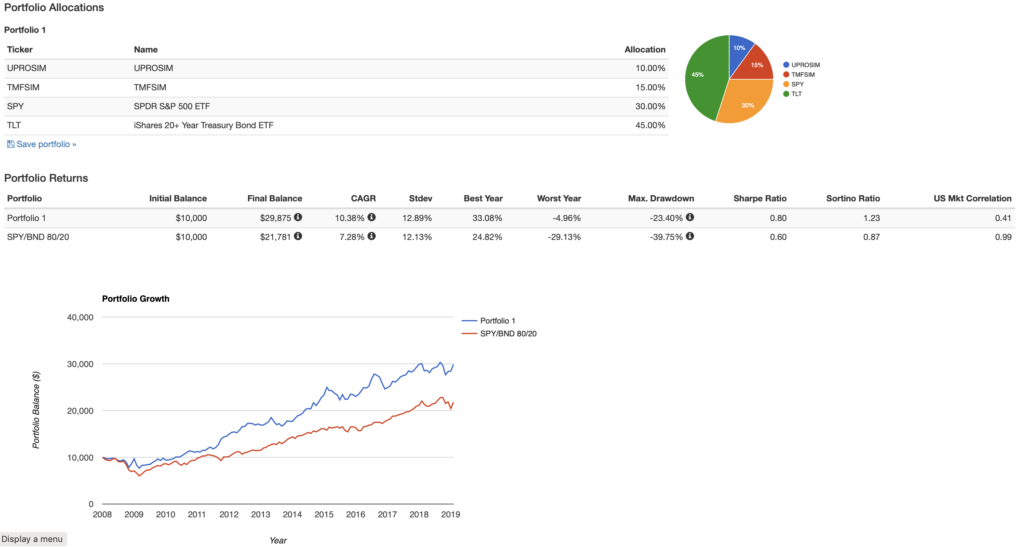

想要调节杠杆率,从 1x-3x 之间连续变化,其实非常简单:只要保证股票的总比例是 40%、长期债券的总比例是 60%,3x 基金和 1x 基金按照一定比例搭配即可!具体的基金名如下表(1x 杠杆即不加杠杆):

| 杠杆 | 标普 500 | 20+ 年国债 |

|---|---|---|

| 1x | VOO | TLT |

| 2x | SSO | UBT |

| 3x | UPRO | TMF |

比如我回测了一下 1.5x 杠杆率的表现。1.5x 杠杆率的话,配比是:10% UPRO + 30% VOO + 15% TMF + 45% TLT。(一个稍微改进过的版本则是 10% UPRO + 30% VOO + 60% EDV,此版本使用的 EDV 可以简略的认为是 1.6x 的 TLT 但只是通过 bond 长度实现的没有加杠杆所以费率低)。下图对比了一下 Risk Parity 1.5x 策略和传统的 80% stock/20% bond 组合的表现(注:传统组合的 bond 部分是建议整体债券基金;而我们的策略则是用的 20+ year 长期债券基金):

可以看出,我们这个 1.5x 杠杆的策略,在上一次金融危机期间(2008-2009)表现的非常好,跌幅非常小。在随后的十年股票表现良好的时期,此策略也不输传统策略。在这十几年间,最大回撤小于传统组合,波动率大致相当,收益率和 Sharpe Ratio 则高出许多。

(另外再提一句,如果你想按 2x 杠杆买入,除了上面说的按比例搭配的方法之外,还有一只基金可以考虑:PSLDX。看一下这只基金的构成,100% 股票 + 110% 多长期债券 + 负 110% 多的现金,其实基本就是 2x 杠杆的此策略。这只基金最大的好处是它在不少券商的 401k plan 里面,一般的 401k plan 肯定不会让你买 3x 杠杆的 UPRO 或 TMF 的。)

最近我发现 M1finance 这家券商真的特别适合做这种按比例分配的投资。这家的特色就是可以设定一个 Pie 然后一键按比例买入、一键 rebalance。优点是 0 手续费,缺点则是不能随意交易,一般是点击一下 rebalance 然后它下一个工作日会自动帮你交易。所以 M1fiance 很适合按比例投资各式基金,不适合买个股或者通常说的 “炒股” 行为。如果你也用 M1finance,可以直接点击我设置好的 Pie 然后跟着买:

本文完